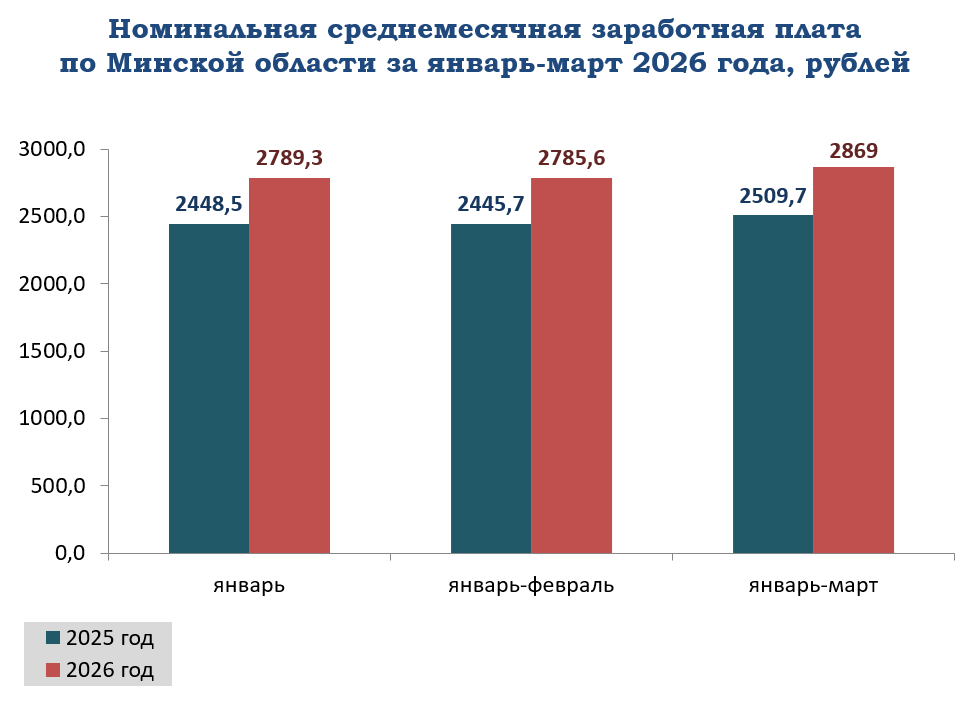

Оплата труда

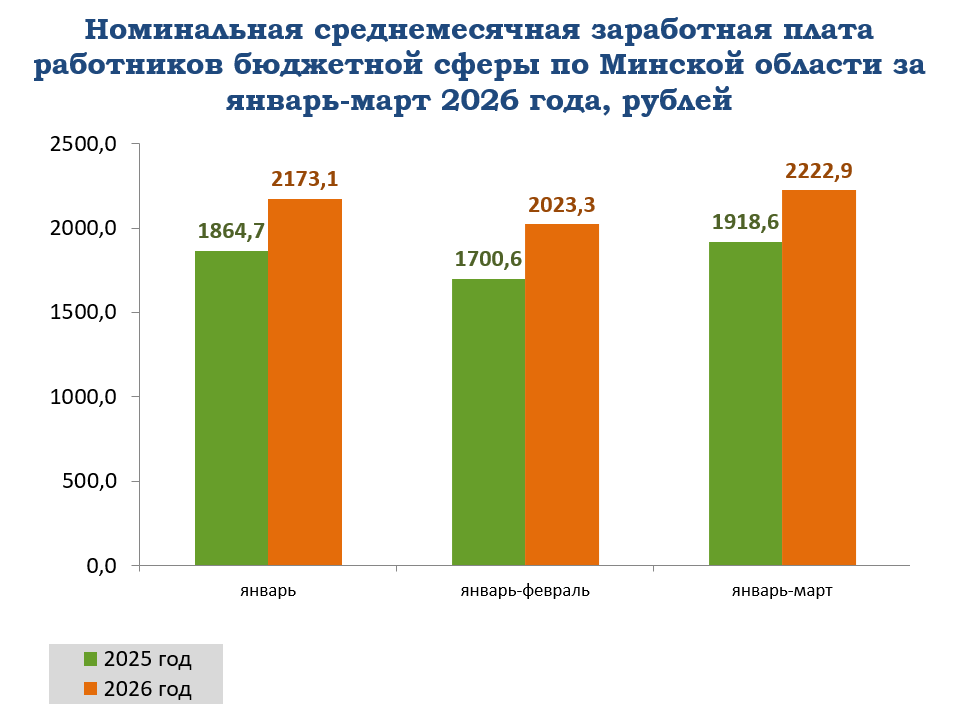

Оплата труда в бюджетной сфере

С 1 января 2020 года оплата труда работников бюджетных организаций осуществляется в соответствии с Указом Президента Республики Беларусь от 18 января 2019 г. № 27 «Об оплате труда работников бюджетных организаций» (далее – Указ № 27).

В соответствии с Указом с 1 января 2020 года:

- Вводится 18-разрядная тарифная сетка для определения размеров оплаты труда работников бюджетных организаций (постановление Совета Министров Республики Беларусь от 28.02.2019 г. № 138).

- Вводится базовая ставка, размер которой утверждается с 1 января календарного года.

- Упрощается структура заработной платы работников бюджетных организаций.

Заработная плата работников бюджетных организаций состоит из:

оклада;

стимулирующих (надбавки, премии) выплат;

компенсирующих (доплаты) выплат.

Размер указанных выплат определяется от оклада или от базовой ставки.

Различного вида коэффициенты и повышения из состава заработной платы исключены.

В централизованном порядке работникам устанавливаются следующие выплаты:

- надбавка за стаж работы в бюджетных организациях в следующих размерах от базовой ставки при стаже работы:

до 5 лет – 10 процентов;

от 5 до 10 лет – 15 процентов;

от 10 до 15 лет – 20 процентов;

от 15 лет и выше – 30 процентов.

- премия, на выплату которой будут направляться средства, предусматриваемые в бюджете, в размере 5 процентов от суммы окладов работников;

Справочно: с 1 июля 2021 года средства, направляемые на премирование работников увеличиваются, с 5 до 20 процентов их окладов, а также разрешается направление на премирование неиспользованных средств, предусмотренных на оплату труда.

- единовременная выплата на оздоровление, как правило, при уходе в трудовой отпуск (отпуск) из расчета 0,5 оклада работника (если иной размер не установлен законодательными актами или Правительством);

Справочно: по 31 декабря 2021 г. – 0,5 оклада

с 1 января 2022 г. – 1 оклад.

- материальная помощь, как правило, в связи с непредвиденными материальными затруднениями, на выплату которой будут направляться средства в размере 0,3 среднемесячной суммы окладов работников.

При этом конкретные размеры, а также порядок и условия выплаты премий, единовременной выплаты на оздоровление и материальной помощи будут определяться положениями, утверждаемыми руководителями бюджетных организаций;

- надбавки и доплаты, предусмотренные законодательными актами и постановлениями Совета Министров Республики Беларусь (например, надбавка за работу на условиях контрактной формы найма, доплаты ученую степень и ученое звание, за работу в сверхурочное время, в государственные праздники, праздничные, выходные дни, за работу с вредными и (или) опасными условиями труда и др.).

- Стимулирующие и компенсирующие выплаты устанавливаются дополнительно к централизованным выплатам с учетом отраслевой специфики и результатов труда в пределах средств, выделенных из бюджета на оплату труда работников, а также средств, полученных от осуществления приносящей доходы деятельности, и из иных источников, не запрещенных законодательством.

С учетом этого каждым Министерством разработано постановление по оплате труда работников, относящихся к их сфере деятельности.

Так Постановлением Министерства образования Республики Беларусь от 03.06.2019 № 71 «Об оплате труда работников в сфере образования» определены: тарифные разряды по должностям педагогических работников и служащих, занятых в образовании, бюджетных организаций и иных организаций, получающих субсидии, работники которых приравнены по оплате труда к работникам бюджетных организаций; а также перечень стимулирующих и компенсирующих выплат.

Министерством здравоохранения Республики Беларусь принято постановление от 13.06.2019 № 52 «Об оплате труда медицинских и фармацевтических работников, а также служащих, занятых в здравоохранении и фармацевтической деятельностью» и постановление от 13 июня 2019 г. № 53 «О стимулирующих и компенсирующих выплатах работникам бюджетных организаций».

Министерством культуры Республики Беларусь постановление от 13 июня 2019 г. № 32 «Об оплате труда работников в сфере культуры» разработаны тарифные разряды по должностям работников культуры бюджетных организаций независимо от их ведомственной подчиненности, а также перечень стимулирующих и компенсирующих выплат.

Министерством юстиции Республики Беларусь постановление от 31 мая 2019 г. № 99 «О некоторых вопросах оплаты труда работников в сфере архивного дела» определены тарифные разряды, а также перечень и размеры стимулирующих выплат работникам государственных архивных учреждений и территориальных (городских или районных) архивов.

Министерством информации Республики Беларусь принято постановление от 18 июня 2019 г. № 2 «Об оплате труда работников бюджетных организаций, занимающих должности, относящиеся к сфере деятельности Министерства информации».

Министерством спорта и туризма Республики Беларусь принято постановление от 24 июля 2019 г. № 33 «Об оплате труда работников в сфере физической культуры, спорта и туризма».

Министерством труда и социальной защиты Республики Беларусь постановление от 31 мая 2019 г. № 23 «Об оплате труда работников» разработаны тарифные разряды по должностям служащих, занятых в предоставлении социальных услуг, а также перечни стимулирующих и компенсирующих выплат.

Министерством сельского хозяйства и продовольствия Республики Беларусь постановление от 19 июня 2019 г. № 36 «Об оплате труда работников бюджетных организаций сферы деятельности Министерства сельского хозяйства и продовольствия» для работников ветеринарной деятельности.

Кроме того, постановлением Министерства труда и социальной защиты Республики Беларусь от 3 апреля 2019 г. № 13 «Об оплате труда работников бюджетных организаций» разработаны и утверждены тарифные разряды по должностям (кратные размеры базовой ставки по профессиям) работников бюджетных организаций и иных организаций, получающих субсидии, работники которых приравнены по оплате труда к работникам бюджетных организаций, должности (профессии) которых являются общими для всех видов деятельности. Также разработана Инструкция о порядке установления тарифных разрядов по должностям (профессиям) работников бюджетных организаций и иных организаций, получающих субсидии, работники которых приравнены по оплате труда к работникам бюджетных организаций; Инструкция о размерах и порядке осуществления стимулирующих (кроме премий) и компенсирующих выплат, предусмотренных законодательными актами и постановлениями Совета Министров Республики Беларусь; Инструкция о порядке и условиях оплаты труда работников бюджетных организаций и иных организаций, получающих субсидии, работники которых приравнены по оплате труда к работникам бюджетных организаций.

С января 2010 года в отношении организаций в реальном секторе экономики осуществляется политика либерализации оплаты труда работников коммерческих организаций и расширения прав нанимателей в стимулировании их труда. Это определено Директивой Президента Республики Беларусь от 31 декабря 2010 г. № 4 «О развитии предпринимательской инициативы и стимулировании деловой активности в Республике Беларусь», Указом Президента Республики Беларусь

от 10 мая 2011 г. № 181 «О некоторых мерах по совершенствованию государственного регулирования в области оплаты труда». В организациях сняты ограничения по формированию тарифной части заработной платы и ограничения по включению выплат стимулирующего характера в затраты по производству и реализации товаров (работ, услуг), учитываемые при налогообложении.

В соответствии со ст. 63 Трудового кодекса Республики Беларусь

(в редакции, действующей в проверяемом периоде) (далее – ТК), формы, системы и размеры оплаты труда работников, в том числе стимулирующие и компенсирующие выплаты, устанавливаются нанимателем на основании коллективного договора, соглашения, иных локальных правовых актов и трудового договора.

Оплата труда руководителей коммерческих организаций регламентируется статьей 64 Трудового кодекса Республики Беларусь, в которой установлено, что размеры оплаты труда руководителя организации определяются по соглашению сторон при заключении трудового договора (контракта).

Собственники имущества частной формы собственности, негосударственной формы собственности и организаций, в уставном фонде которых доля собственности государства составляет менее 50%, самостоятельно определяют условия оплаты труда руководителей. Руководителям организаций государственной формы собственности и организаций, в уставном фонде которых доля собственности составляет 50 и более процентов, устанавливают условия оплаты труда в соответствии с Положением об условиях оплаты труда руководителей государственных организаций и организаций с долей собственности государства в их имуществе, утвержденным постановлением Совета Министров от 8 июля 2013 г. № 597 (далее – Постановление № 597). Собственники имущества иных форм собственности также могут устанавливать условия оплаты труда в соответствии с Постановлением № 597, если это предусмотрено локальными правовыми актами организации.

Минимальная заработная плата — государственный минимальный социальный стандарт в области оплаты труда

Минимальная заработная плата (месячная и часовая) – государственный минимальный социальный стандарт в области оплаты труда за работу в нормальных условиях при выполнении установленной (месячной или часовой) нормы труда. Размер минимальной заработной платы в качестве низшей границы оплаты труда работников является обязательным для всех нанимателей, с которыми работники состоят в трудовых отношениях, основанных на трудовом договоре (контракте), и не применяется в отношении лиц, с которыми заключены иные договоры.

Таким образом, минимальная заработная плата применяется как государственный минимальный социальный стандарт в области оплаты труда в организациях всех организационно-правовых форм, в том числе в общественных объединениях, товариществах собственников, гаражных кооперативах, садоводческих товариществах и иных потребительских кооперативах.

Месячная минимальная заработная плата в течение года подлежит индексации в порядке, предусмотренном для индексации доходов, полученных из бюджетных источников, в соответствии с законодательством об индексации доходов населения с учетом инфляции.

О порядке определения размера до минимальной заработной платы

Индексация заработной платы и других доходов населения – это корректировка с целью частичного возмещения потерь, вызванных инфляцией. В республике предусмотрены 2 вида индексации доходов населения: — ежемесячная индексация доходов, начисляемых за счет бюджетных источников (пособий, стипендий, заработной платы, денежного довольствия); — индексация доходов (заработной платы, пенсий, стипендий и пособий) в случае несвоевременной их выплаты. В состав доходов для осуществления второго вида индексации включаются суммы индексации первого вида. Порядок осуществления, указанных видов индексации доходов населения регламентируется Инструкцией о порядке и условиях индексации денежных доходов населения в связи с инфляцией, а также при несвоевременной выплате заработной платы, пенсий, стипендий и пособий, утвержденной постановлением Министерства труда и социальной защиты Республики Беларусь от 5 мая 2009 г. № 57. Доходы населения индексируются за счет источников, из которых производятся соответствующие выплаты, подлежащие индексации.

Индексация несвоевременно выплаченных доходов предусмотрена Указом Президента Республики Беларусь от 30 августа 1996 г. № 344 «О своевременной выплате заработной платы, пенсий, стипендий и пособий». Она обязательна для всех нанимателей – юридических лиц. Индексация направлена на компенсацию инфляционных потерь, возникающих с момента задержки до момента фактической выплаты, и производится при задержке выплаты на один календарный месяц и более по сравнению со сроком, установленным законодательством, локальным нормативным правовым актом нанимателя, трудовым договором (контрактом) с работником. Не индексируются суммы, своевременно не востребованные получателем. Индексации подлежит вся сумма несвоевременно выплаченных доходов за каждый месяц в отдельности путем их корректировки на индекс потребительских цен, рассчитанный нарастающим итогом за период задержки. Индексация выплачивается за счет тех источников, за счет которых выплачивается индексируемый доход.